11月28日,上交所、深交所与中证指数公司同步释放重磅消息——A股十余项重要指数将迎来年度大调整,涉及上证50、沪深300、创业板指等核心宽基指数,调整将于12月12日至15日陆续生效。此次调整不仅是指数编制规则的常规执行,更凸显出资本市场向科技创新与先进制造倾斜的鲜明导向。对于普通投资者而言,理解这场"指数换血"的逻辑与影响,将成为把握年末乃至2026年市场机遇的关键。

指数调整全景图:科技与制造成主角

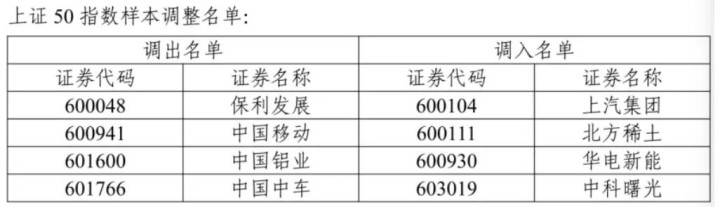

本次调整覆盖范围之广、涉及个股之多,创下近年之最。以上证50指数为例,作为A股"核心资产风向标",其样本股更换4只,调入上汽集团、北方稀土、华电新能和中科曙光,调出保利发展、中国移动等传统权重股。值得注意的是,新纳入的4家企业均来自高端制造、新能源与信息技术领域,其中中科曙光在AI服务器领域市占率超30%,华电新能则是国内风电光伏装机量前三的运营商。

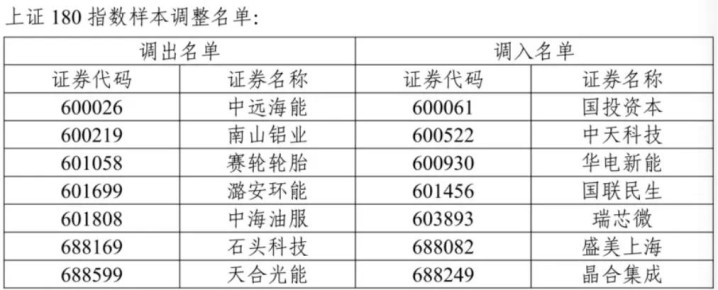

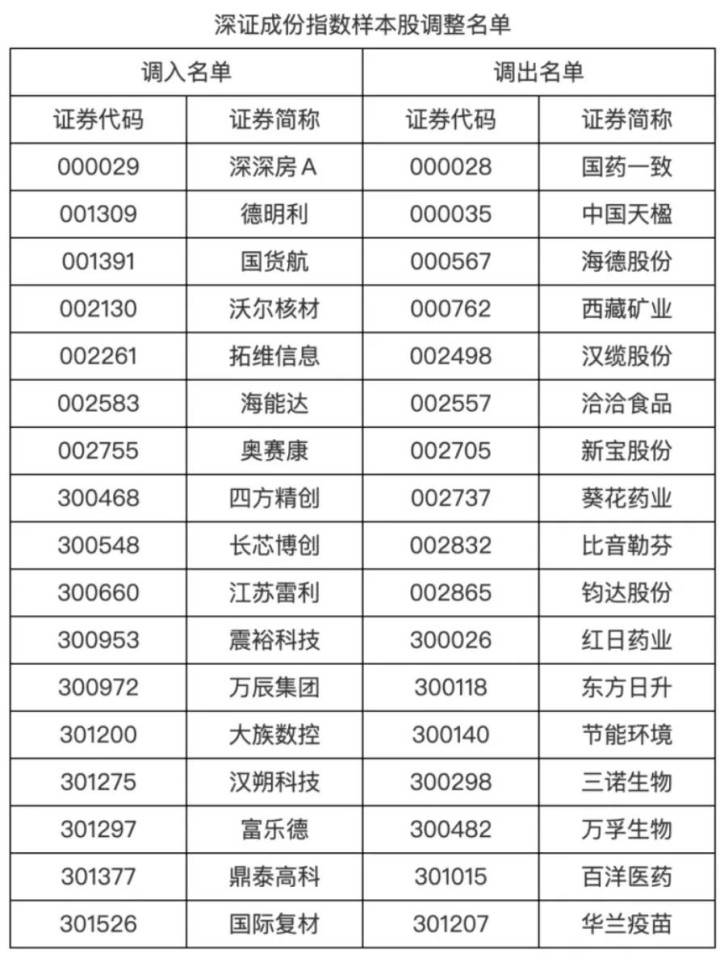

深圳市场的调整同样聚焦科技创新。创业板指调入双林股份、常山药业等8只个股,调出碧水源等传统环保企业;深证成指则一次性纳入德明利、拓维信息等17家科技型企业。科创50指数虽仅调整2只样本,但调入的翱捷科技、盛科通信均为半导体设计领域"硬科技"代表,进一步强化了科创板"硬科技"定位。

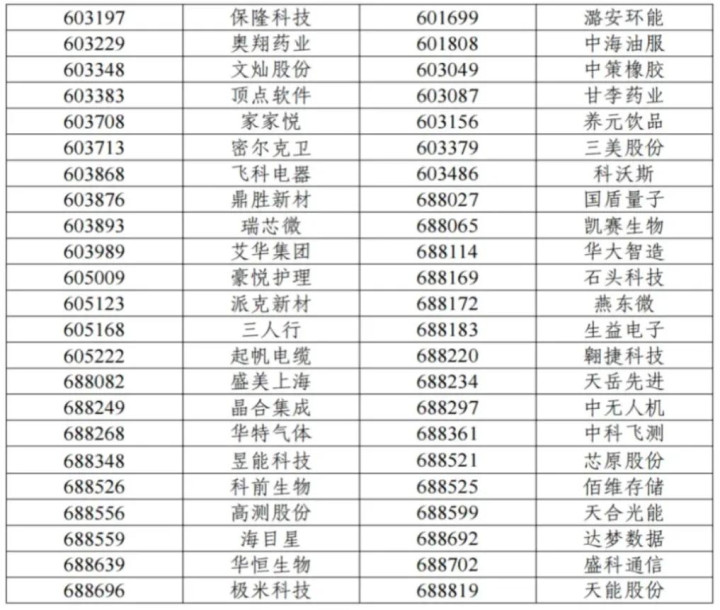

中证系列指数调整更为彻底。沪深300指数更换11只样本,华电新能、东山精密等先进制造企业入围;中证500指数更换50只样本,和而泰、华虹公司等科技股成为新成员;中证1000指数则有100只样本被替换,仕佳光子、永鼎股份等专精特新"小巨人"企业批量加入。这种大面积调整背后,是指数编制向"高成长、高研发、高景气"赛道的系统性倾斜。

调整逻辑深解:新质生产力重塑市场格局

本次指数调整的核心逻辑,在于呼应国家"加快发展新质生产力"的战略部署。中证指数公司明确表示,调整后信息技术、通信服务与工业等行业样本数量及权重普遍上升,A系列指数行业配比更均衡,新质生产力含量进一步提升。数据显示,当前公募基金持股市值中,新质生产力相关行业占比已达45.89%,较2017年提升12.8个百分点;在龙头企业持仓中,新质生产力龙头占比更是从2015年的3.35%飙升至14.79%。

从行业结构变化看,传统周期股权重持续下降。中证龙头指数中,银行、石油石化行业权重从2016年的26%、14%分别降至16%、13%,非银金融从17%跌至6%;而电力设备、高端制造等行业权重则从不足5%跃升至10%以上。这种变化并非偶然,而是反映了中国经济从传统投资驱动向创新驱动的转型轨迹。以上证50调出的中国中车与调入的中科曙光对比,前者代表传统基建周期,后者则是数字经济基础设施核心,两者估值差已从2020年的1:1扩大至当前的1:3.5。

市场影响与投资策略:震荡中把握结构性机遇

指数调整将直接引发被动资金重新配置。根据历史经验,被纳入指数的个股通常在调整生效前会出现5%-8%的"纳入行情",如2025年5月沪深300调整时,新纳入的软通动力在生效前两周累计上涨12%。海外市场类似案例更为显著,近期闪迪被纳入标普500指数后,股价盘后暴涨7%,当日正常交易时段涨幅达13.33%。不过需要注意的是,这种短期行情往往伴随生效后的回调,投资者需警惕追高风险。

对于中长期走势,机构普遍看好"慢牛"格局。光大证券指出,在国家引导中长期资金入市的政策背景下,市场大方向仍处牛市,但涨幅将更趋稳健,持续时间比速度更重要。平安证券建议采取均衡配置策略,重点关注四大方向:一是AI、半导体等内外需共振的科技成长板块;二是新能源、高端装备等先进制造领域;三是具备产品涨价预期的周期板块;四是高股息红利资产。

东吴证券则提示春季行情布局窗口已打开,资金主线可能向AI应用切换。从产业趋势看,2025年中国AI核心市场规模将突破4000亿元,AI+医药、智能驾驶等应用场景加速落地;政策层面,氢能、核能、量子科技等"十五五"规划重点领域已进入政策红利释放期。投资者可关注中科曙光、翱捷科技等新纳入指数的科技龙头,以及藏格矿业、东山精密等兼具成长性与估值优势的企业。

结语:指数调整背后的时代信号

这场A股指数大调整,本质上是资本市场对中国经济转型的主动适配。当中科曙光取代传统基建龙头进入上证50,当AI企业批量加入沪深300,我们看到的不仅是指数成分股的变化,更是一个时代的投资逻辑迁移。对于投资者而言,唯有紧跟产业升级方向,把握新质生产力发展脉络,才能在这场慢牛行情中找准定位。正如市场谚语所言:"指数是经济的晴雨表,而调整则是晴雨表的校准器。"在12月调整生效后,一个更能反映中国创新活力的A股指数体系,将为市场参与者提供新的价值坐标。

盛达优配app提示:文章来自网络,不代表本站观点。

牛客栈策略APP下载 AI管理创新论坛举办:AI是重塑企业生产的资产系统

人人配资官网 俄国防部:俄提议在一地停火以移交乌军人遗体被拒绝

恒越配资 士兵突击里面的伍六一有没有原型?毕竟他二期士官就退伍了